Служба госаудита в результате проверки деятельности Ахалкалакского муниципалитета за 2020-2021 годы выявила в работе местного самоуправления ряд недочётов. Одним из пунктов, который был проанализирован в отчете Службы, является “недостатки в исполнении бюджета”.

В частности, отчет гласит, что в 2021-2022 годах муниципалитет неправомерно исполнил статью «Увеличение нефинансовых активов». В частности, мэрия не смогла освоить до конца года средства, выделенные из местного бюджета и постановлениями правительства Грузии на реализацию инфраструктурных проектов. В результате муниципалитет не смог достичь результатов, предусмотренных программами: работы по строительству и восстановлению дорожной инфраструктуры, системы водоснабжения, спортивных площадок, скверов и других объектов по большей части не были завершены и задерживались.

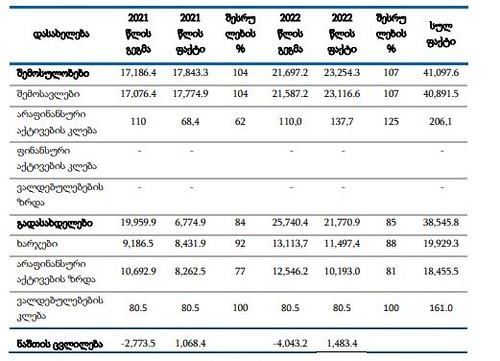

Согласно показателям исполнения бюджета муниципалитета, доходы за 2021-2022 годы составили 41 097,6 тыс. лари, выплаты – 38 545,8 тыс. лари. Плановые и фактические показатели бюджета представлены в таблице.

Из-за неправильного планирования и реализации параметров бюджета муниципалитет имел значительные остатки бюджета. В частности, по состоянию на 1 января 2021 года в качестве остатка на балансе муниципалитету зачислено 2987,6 тыс. лари. До 2021 года муниципалитет планировал использовать 2773,5 тыс. лари, однако накопление денежных средств составило 1068,4 тыс. лари. Соответственно, на конец периода зафиксирован остаток в размере 4 056,0 тыс. лари, из которых 2 279,1 тыс. лари являются свободным остатком. В 2022 году муниципалитет планировал использовать 4 043,2 тыс. лари, но собрал 1 483,4 тыс. лари. В итоге к концу года баланс бюджета составил 5539,4 тыс. лари, из которых 3367,9 тыс. лари были свободными.

Вывод:

“Мэрия должна разработать политику управления финансовыми ресурсами и при определении бюджета ввести дополнительный механизм контроля, обеспечивающий предотвращение накопления свободных остатков. Это будет способствовать эффективному использованию муниципальных ресурсов”.

О других темах, затронутых в заключении аудита за 2021-2022 годы, читайте: